特定路線価と私道の評価

- 特定路線価とは、相続税又は贈与税の申告の際に路線化地域内で路線価の設定されていない道路のみに接している宅地を評価する場合に、納税義務者からの申出等に基づき、その路線価の設定されていない道路を路線とみなして、その宅地を評価するための設定できる路線価をいいます。

- 私道とは、複数の者の通行の用に供される私有地である宅地をいい、その私道の利用形態により評価額が決まります。

特定路線価と側方路線影響加算

特定路線価は、路線化地域内で路線価の設定されていない道路のみに接している宅地を評価する場合に設定される路線価であるため、既に路線価が設定されている道路に接している他の宅地を評価するときには、たとえその宅地が特定路線価の設定された道路に接していたとしても、その特定路線価 ( 側方路線、二法路線、三方又は四方路線影響加算 ) は考慮しません。

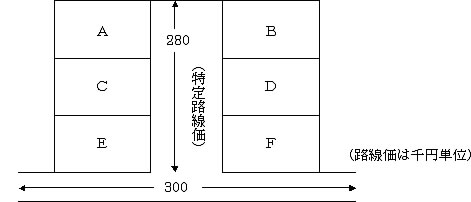

A,B,C,Dの宅地宅地は特定路線価280千円を正面路線価として評価しますが、E,Fの宅地については300千円の路線価を正面路線価とし、特定路線価280千円の側方路線影響加算は行いません。

私道の利用形態と評価方法

- 特定の者のみが通行する私道

特定の者 ( 私道の所有者は含みません ) のみが通行する私道は、原則としてその私道の用に供されている宅地を自用地として評価した価額の100分の30に相当する価額で評価します。

したがって、その私道が貸宅地又は貸家建付地内にある場合には、その私道を貸宅地又は貸家建付地として評価し、更に100分の30の割合を乗じて計算した価額となります。 - 不特定多数の者が通行する私道

不特定多数の者の通行の用に供されている私道の宅地については、その価額を評価しません。 - 所有者のみが通行する私道

私道である宅地の所有者のみが通行する私道は、建物の敷地の一部として、通常の宅地の評価を行い、私道としての評価は行いません。

■免責事項

このコンテンツは、サイトを閲覧される方の参考情報としてご覧いただいております。

新谷健税理士事務所はご利用者が被るいかなる不利益についても一切責任を負いません。

予めご了承のうえご利用下さい。

実際の税務上の判断は必ず税務署に確認してください。